新《公司法》下中介机构合规管理要点解读

更新时间: 2024年7月10日 16:03:26

《公司法》(2023年修订)已于2024年7月1日施行,新法中的中介机构包括会计师事务所、律师事务所和资产评估师事务所等,新法对中介机构的相关规定均作了实质性修订,增加规定了股东查阅权行使可以授权会计师事务所、律师事务所进行;对资产评估、验资或者验证的机构提供虚假材料或者提供有重大遗漏的报告等违法行为的法律责任进行了调整,上述规定将直接导致相关中介机构合规义务和合规风险发生变化,本文针对这些变化解析中介机构合规管理升级要点。

一、股东查阅权的演化与中介机构合规义务和合规风险的变化

1.新《公司法》修订之前,并无中介机构参与股东行使查阅权的规定,《最高人民法院关于适用<中华人民共和国公司法>若干问题的规定(四)(2020修正)》(以下简称“公司法解释(四)”)第十条第二款规定“股东依据人民法院生效判决查阅公司文件材料的,在该股东在场的情况下,可以由会计师、律师等依法或者依据执业行为规范负有保密义务的中介机构执业人员辅助进行”,该司法解释对会计师、律师(以下称“中介机构执业人员”)参与股东查阅公司材料作了规定,中介机构执业人员参与查阅公司材料的限制有三:一是中介机构执业人员只有在人民法院生效判决判定股东享有查阅权的前提下才能参与,未经裁判股东不得直接委托中介机构执业人员参与;二是,中介机构执业人员必须股东在场的情况下参与;三是查阅权应当由股东本人行使,中介机构执业人员进行辅助。

依据公司法解释(四)第十一条第二款的规定“根据本规定第十条辅助股东查阅公司文件材料的会计师、律师等泄露公司商业秘密导致公司合法利益受到损害,公司请求其赔偿相关损失的,人民法院应当予以支持”,从该解释内容看,新法实施前中介机构执业人员的合规义务主要有三项,一是应核实股东已经取得享有查阅权的生效判决;二是辅助查阅时确保股东在场;三是不得泄露获知的商业秘密。

2.新公司法实施之后,相关规定更“合规”,中介机构合规义务也发生重大变化。公司法解释(四)规定中介机构执业人员泄露公司商业秘密导致公司合法利益受到损害的,公司可以要求其承担赔偿责任,但根据《会计法》和《律师法》的规定,会计师、律师作为执业人员参与辅助查阅是执业行为,不是个人行为,应当由其注册的中介机构承担民事责任,因此,笔者认为该规定存在缺陷。

新公司法第五十七条第三款的规定“股东查阅前款规定的材料,可以委托会计师事务所、律师事务所等中介机构进行”,该规定将会计师、律师的“辅助进行”改进为中介机构的“受托进行”,一是理顺了股东行使查阅权接受委托的主体为中介机构;二是中介机构受托行使股东查阅权不再要求股东已取得生效判决,也不用股东在场。另外,该条第四款规定“股东及其委托的会计师事务所、律师事务所等中介机构查阅、复制有关材料,应当遵守有关保护国家秘密、商业秘密、个人隐私、个人信息等法律、行政法规的规定”,该规定一是理顺了受托中介机构为责任主体而非会计师或者律师;二是将商业秘密保密责任扩大为对国家秘密、商业秘密、个人隐私和个人信息的保护。所以,与公司法解释(四)相较,新公司法新增和调整内容后更“合规”。

3.新公司施行之后,中介机构应当对合规义务和合规风险进行相应的调整。根据《合规管理体系 要求及使用指南》(GB/T 35770-2022、ISO37301:2021)4.5“组织应建立过程以:a)识别新增及变更的合规义务,确保持续合规;b)评价已识别的变更的义务所产生的影响,并对合规义务管理实施必要的调整”;A.4.6“发生下列情形时,宜对合规风险进行周期性再评估:新的或变化的活动、产品或服务;……;合规义务变更;……”,结合上述要求,中介机构依新公司法第五十七条第三款的规定产生了新的服务项目:受托行使股东查阅权,同时也依据该规定产生了新的合规义务:代理股东查阅权不得泄露国家秘密、商业秘密,不得侵犯公民个人隐私、个人信息。由此,中介机构的合规风险随之也发生变化,即其执业人员代理股东实施查阅权时因违反《保守国家秘密法》、《反不正当竞争法》、《民法典》、《个人信息保护法》的规定可能承担刑事、行政、民事责任。

二、中介机构受托行使股东查阅权的合规管理策略

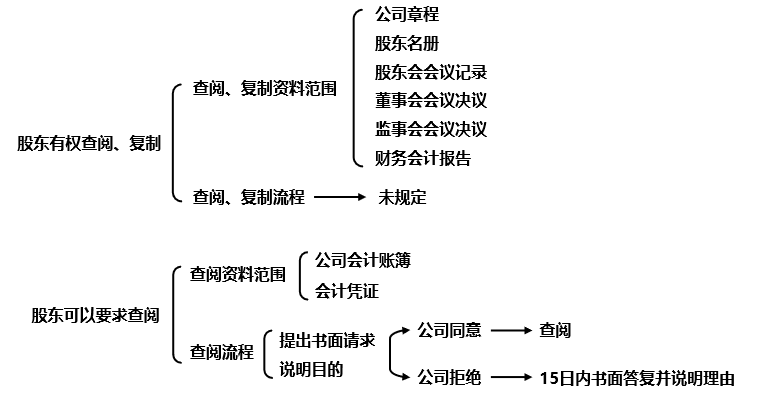

首先,中介结构需要梳理新《公司法》规定的股东有权查阅的公司材料的范围,流程和时限,如下图:

通过以上梳理内容,中介机构需要明确代理股东行使查阅权的业务的目标,确定工作内容、步骤、工作任务、记录、标准和方法,并确定业务所需交付的成果,形成标准化文件(底稿文件和交付文件)。

其次,中介机构需要梳理和识别代理股东行使查阅权业务的合规义务和合规风险,并对合规风险源、发生原因和发生后果进行评估,策划合规风险管控措施方案,让管控措施进入业务流程中对应的风险环节,进而制定中介机构代理股东行使查阅权业务管理制度。

再次,对相关执业人员进行业务培训,重点包括业务内容和流程、合规义务和合规风险、管理制度。

最后,在执业人员执行业务过程中加强监督和检查,及时进行纠偏和改进,确保业务运行形成管理闭环。

三、资产评估、验资或者验证的机构合规管理分析

新公司法第二百五十七条第一款规定“承担资产评估、验资或者验证的机构提供虚假材料或者提供有重大遗漏的报告的,由有关部门依照《中华人民共和国资产评估法》、《中华人民共和国注册会计师法》等法律、行政法规的规定处罚”,相较2018修正公司法第二百零七条的规定,新法删除了公司登记机关对资产评估、验资或者验证机构进行行政处罚的有关规定,并将有关主管部门行使处罚权援引入对应的《资产评估法》和《注册会计师法》,从外观看,貌似资产评估、验资或者验证机构的风险变小,但实质上,新法一是解决了《公司法》、《资产评估法》、《注册会计师法》中违法违规追责交叉规定所存在的冲突,二是《资产评估法》和《注册会计师法》对中介机构违法违规进行资产评估、验资和验证的法律责任更全面和细致,反而扩大了中介机构从事公司资产评估、验资和验证业务的合规风险。

新公司法第二百五十七条第二款规定“承担资产评估、验资或者验证的机构因其出具的评估结果、验资或者验证证明不实,给公司债权人造成损失的,除能够证明自己没有过错的外,在其评估或者证明不实的金额范围内承担赔偿责任”,该款规定未发生新旧变化,但与《资产评估法》和《注册会计师法》关于中介机构因违反规定给委托人或其他相关当事人/利害关系人造成损失应承担赔偿责任不同,新法规定了中介机构的免责事由,即“能够证明自己没有过错”,该规定的另一层含义是如果中介机构能够提供证据证明其执业人员依法合规履职且评估结果或证明不实与履职无关则不承担赔偿责任,完全可以看作是法律对“合规免责”的典型规定。

通过以上分析可以看出,新《公司法》的施行不仅对公司的组织和行为产生重大影响,对于为公司提供服务的中介机构影响也是巨大的,而公司的依法合规经营必然离不开中介机构的服务,由此可以引申出,只有中介机构确保持续合规执业,才能有更多机会和优势从公司的服务供应商中胜出。

作者:陈德宁